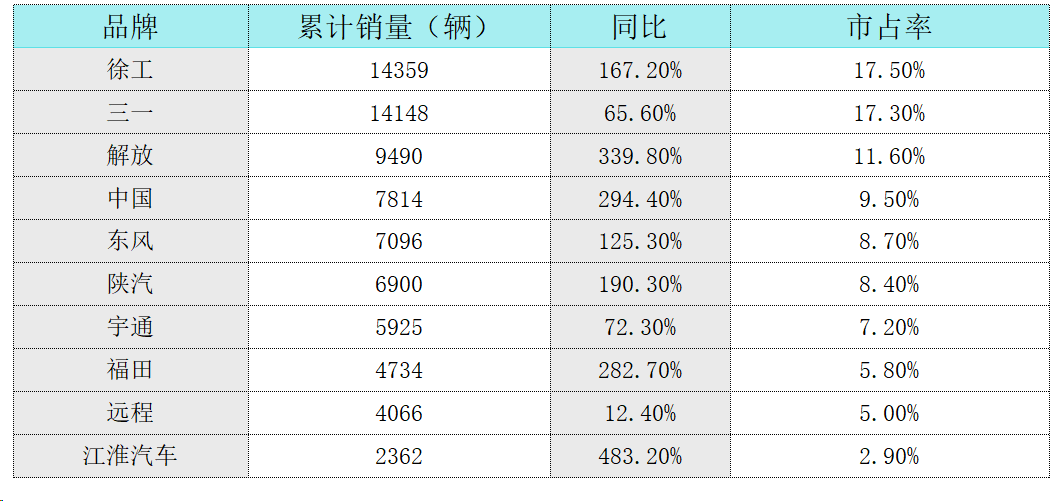

2024年,新能源重卡销售8.2万辆,创下了前所未有的销量突破。从新能源重卡销量十强车企的表现来看,徐工累销14359辆,以200余辆优势成功拿下全年销量冠军,同比大涨167%,市占率高达17.5%。三一累销14148辆,累计同比增长166%,市占率为17.3%。

解放、重汽、东风、陕汽锁定“第三”至“第六位”。宇通、福田、远程、江淮位列第七至第十位。从市场集中度来看,行业前二市占率为34.8%,行业前五市占率64.5%;行业前十市占率为93.8%。

2024年重卡销量虽未达预期,但貌似也在预料之中,2025年重卡市场将走出怎样的趋势呢?展望2025年,面对内需不足、企业竞争加剧、能源多元化的市场大环境,行业分析认为2025年重卡市场将呈现十大发展趋势。

趋势一、国内重卡行业仍将处于存量市场状态,预计全年销量下滑至60万辆以下。

趋势二、出口进入瓶颈期,细分国别存在巨大潜力,如“一带一路”沿线国家:越南、沙特、印尼等发展中国家还有新开放市场的基础设施建设对重卡的需求增多,是出口销量提升的的重点突破口。

趋势三、优势区域容量下降,内陆省份机会增多,从各省份重卡销量看,2024年内陆省份如四川、新疆、云南、重庆等省份都实现了增长,优势区域市场容量明显收缩下降,同时销量排名相对靠后的内陆省份增幅明显较快,区域间均衡发展步伐加快。

趋势四、新能源加速替代,传统能源大马力升级。

趋势五、油气价差趋稳,天然气替换仍是重要基盘。

趋势六、柴油机市场竞争加剧。

趋势七、降库存减少经营压力,价格战仍将继续。

趋势八、法规引导配置升级,企业成本压力仍在提升。

趋势九、市场集中度提升,低份额企业陆续掉队。

趋势十、经销商处境艰难,逐步拓展新服务功能。