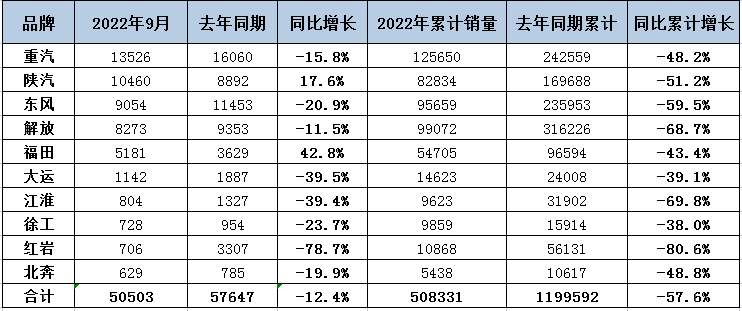

| 受疫情爆发、需求萎缩、油价高企、运价低迷等不利因素的影响,今年前三季度重卡销量创下历史同期新低,陷入“至暗时刻”。 根据中汽协数据,2022年9月我国重卡销售5.18万辆(开票数据,非终端数据),环比增长12%,同比5下降12.5%,环比同比“双降”,创下近年同期新低,“金九”变成了“铁九”。 2022年前三季度重卡累计销售52.3万辆,同比下降57.6%,销量及同比均创下创近年同期新低。 具体到各个企业,今年9月份重卡市场只有中国重汽和陕汽集团两家车企销量过万辆,分别以1.3526万辆销量和1.0406万辆销量居第一和第二;东风汽车居第三,TOP10同比2增8降;在 今年前三季度累计销量中,中国重汽以唯一销量超10万辆夺冠、一汽解放、东风汽车分别获得亚军和季军,TOP10同比均下滑。 那么2022年前三季度重卡销量有哪些特点?现予以简要总结分析。

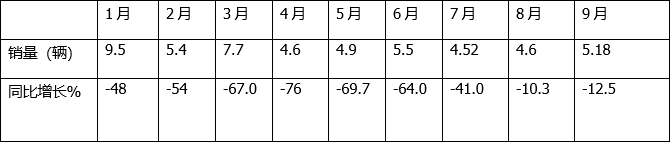

表1,2022年前三季度各月重卡销量及同比统计(数据来源:中汽协开票数据)

上表可见,今年前三季度的每个月的重卡销量同比均下降,这种从开年以来“9连降”的奇特现象,在重卡市场史上实属罕见,说明今年前三季度重卡市场的颓势贯穿于每个月之中,体现了重卡市场今年前三季度以来“彻头彻尾”的低迷,也是今年前三季度重卡市场的一个显著特点。

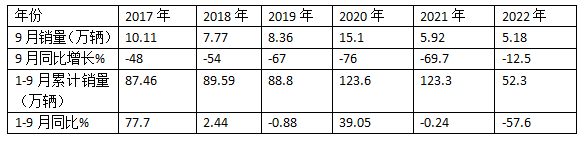

特点二:无论是9月还是前三季度销量均创近年同期新低

表2,根据中汽协数据(开票数据),近6年9月及1-9月重卡销量及同比增速统计:

上表显示:

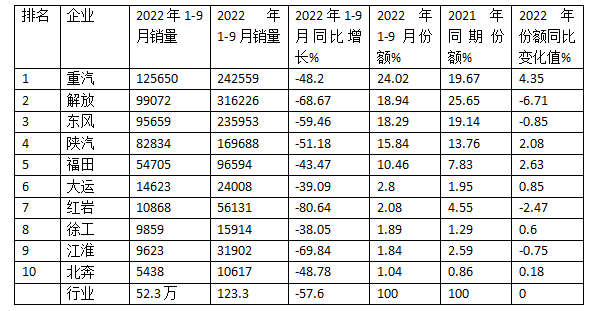

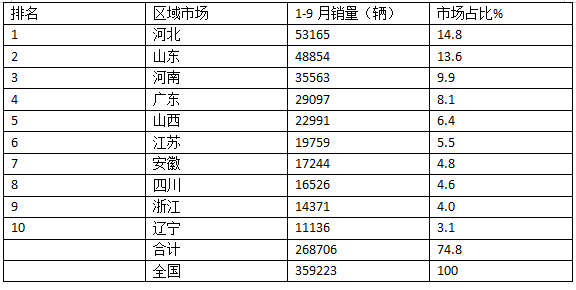

---今年9月重卡销量5.18万辆,在近6年同期中居最低,同比增长-12.5%,增幅居近6年同期最高; ---今年1-9月重卡累计销售52.3万辆,在近6年1-9月中居最低,也是近年1-9月累计销量唯一低于60万辆的年份,同比下降57.6%,也是近6年同期降幅最大的。 总之,无论是9月还是前三季度,今年的重卡市都是近年最为“差劲”的。 一是货源减少,很多车辆处于“闲置”状态,经常是“无货可拉”,卡友们购车积极性受挫; 二是油价、气价一直处于高位,重卡运输成本不断增加,而运价却一直是“老样子”,卡友们挣钱越发困难,“钱袋子”不断被掏空,没有能力再购买新车; 三是部分经销商库存多,流动自己被大量挤占,无力从整车厂进购新的重卡车辆。 四是部分库存车以较低的二手车价格流向市场,挤压了价格较高的国六重卡新车市场。 五是今年6-8月极端的高温天气日数创历史同期新高,一定程度上影响了客户端的市场需求。 特点三:前三季度各月开票销量均大于终端销量,经销商库存多、压力大

表3,2022年前三季度各月重卡开票销量与终端实际销量比较(数据来源:中汽协及终端上牌信息)

上表显示,今年前三季度各月的重卡的开票销量数据均大于终端实际销量:

---1月开票销量大于实际销量6.456万辆,也是今年1-9月各月开票销量大于终端实际销量最多的月份(主要是年初经销商为了多铺货)。 ---2月和3月开票销量与终端实际销量比较,均大于2万辆以上; ---4月、5月和6月开票销量与终端实际销量比较均呈现越来越小的趋势(开票销量比实际终端销量分别多出1.197万辆、0.56万辆和0,543万辆);但到了7月,开票数据与实际销量数据之差值又比4月、5月和6月要大一些,居调研主要是因为7月是下半年的开局之月,整车厂让经销商下半年多进货,试图拓展下半年的市场,无奈7月份的市场需求比业内预期的更差,因此出现库存比预想的更大;8月开票数据比终端销量多出0.55万辆,环比7月的0.62万辆减少11.29%,说明8月的库存相对7月有所减少;9月开票数据比终端销量多出0.98万辆,环比8月的0.55万辆要大不少,据分析主要是经销商为了迎接“金九”准备的,没料到今年的“金九”居然落空。 今年前三季度重卡累计开票销售数据为52.3万辆,比终端销量多出16.38万辆,如扣除掉今年前三季度重卡出口大约6.3万辆左右的销量,截止到今年前三季度经销商库里还剩下近10万辆的重卡车辆库存,可见目其压力是相当的大。 特点四、9月重汽夺冠、陕汽、东风分别居第二、第三;TOP10同比2增8降;福田同比增幅最猛 表4,根据中汽协数据,2022年9月重卡销量TOP10车企排行: ---中国重汽销售13526辆,居第一,同比下降15.78%,跑赢大盘,市场占比26.11%; ---陕汽集团销售10460辆,居第二,同比增长17.63%,跑赢大盘,市场占比20.19%; ---东风汽车销量9054辆,居第三,同比下降20.95%,跑输大盘;市场占比17.48%; ---一汽解放位居第四,销量为8273辆,同比下降11.55%,市场占比15.97%; ---福田汽车销量5181辆,居第五,同比增长42.77%,是同比增幅最大的车企,表现出色,市场占比10.00%; ---top10同比2增(陕汽及福田)8降,销量过万辆的只有重汽和陕汽两家,可见今年9月重卡车企大部分市场都比较惨淡! 特点五:前三季度累计销量中,重汽第一;解放、东风分别居第二、第三;TOP10销量同比均下降;市场份额同比6增4减,重汽同比份额增加最多 表5,根据中汽协数据,2022年1-9月重卡TOP10企业销量同比、市场份额及份额同比变化统计: 上表显示,2022年前三季度重卡企业销量TOP10同比、市场份额及同比份额增减呈现以下特征: ----中国重汽累计销售12.5650万辆,夺得冠军,同比增长-48.2%,跑赢重卡大盘;市场份额为24.02%,同比增加4.35个百分点,是同比份额增加最多的车企,表现最亮眼; ---一汽解放累计销售9.9072万辆,居第二,同比增长-68.67%,跑输重卡大盘;市场份额为18.94%,同比份额减少6.71个百分点,是份额同比减少最多的车企。 上述可见重卡头部两个企业之间的市场份额“此消彼长“,竞争非常激烈; ----东风汽车累计销售9.5659万辆,居第三,同比增长-59.46%,跑输重卡大盘;市场份额为18.29%,同比份额减少0.85个百分点; ----陕汽集团累计销售8.2834万辆,居第四,同比增长-51.18%,跑赢重卡大盘;市场份额为15.84%,同比份额增加2.08个百分点;是市场份额增加第三大的车企,表现较好; ----福田汽车累计销售5.4705万辆,居第五,同比增长-43.47%,跑赢重卡大盘;市场份额为10.46%,同比份额增加2.43个百分点,是同比份额增加第二多的车企,表现不俗; ----第六—第十名销量均在1.5万辆以下,市场份额均小于3%。 总体看,在今年前三季度TOP10销量中,重汽夺冠;销量同比均下滑,其中同比降幅最小的是徐工重卡;市场份额同比6增4减,份额同比增加最多的是重汽,减少最多的是解放。 根据终端上牌数据,2022年前三季度重卡累计销售359223辆(非开票数据,不含出口),全国TOP10区域实销及占比如下: 上表显示,今年前三季度重卡主销到河北、山东、河南、广东、山西、江苏等省。 ----河北居榜首,累计销售53165辆,市场占比14.8%,主要是因为河北依托得天独厚的地理位置和港口资源,也是我国钢铁生产大省,对重卡牵引车需求最多,同时对新能源重卡需求也居第一。 ---山东居第二,累计销售48854辆,市场占比13.6%; ---河南居第三,累计销售35563辆,市场占比9.9%; ---TOP10累计累计占比超7成(74.8%),说明重卡在全国各省市场分布不均。 |