12月8日至10日,中央经济工作会议在北京举行,对当前我国面临的经济形式以及未来发展的路线规划做出了部署。会议指出我国当前面临三重内生性增长压力和复杂严峻的外部形势,为保障经济稳定发展、顺利迎接党的二十大召开,2022年将通过一系列政策组合激发需求活力、保障供给、稳定市场预期,同时提升外部风险的抵抗能力。政策的指导方向和着力点,将为我们对明年经济环境和商用车市场的总量以及结构的判断提供重要指引。

●经济目标:压力当前,稳中求进

今年,我国前三季度GDP实际累计正增长9.8%,两年平均增速5.2%,经济增速基本恢复至常态化增长区间。但三季度以来,疫情的多点散发导致消费需求增速放缓,“双限”政策掣肘生产增速,房企爆雷事件催化房地产市场预期转向,我国经济增速下行压力明显加大。中央经济工作会议的召开,指出了我国当前面临的压力和风险并对应对措施提出了要求。

从会议内容来看,对明年经济的描述呈现以下特征。首先,进一步弱化了经济增速的要求,并强调了 “稳定”发展的重要性。其二,提升了政策发力的确定性。会议要求的明年经济七大重点任务均与政策相关,对宏观、微观以及结构性等维度的政策均做出具体要求。其三,强调了风险抵抗的重要性。

中央经济工作会议

对明年经济发展的主要表述及对比去年变化

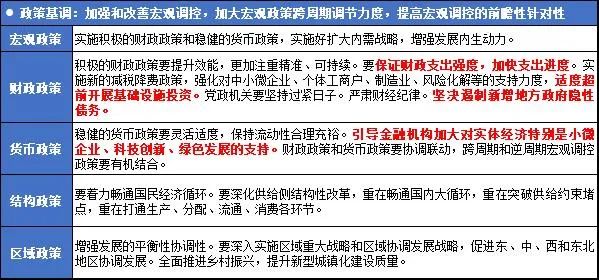

●政策路线:政策温和发力,激发市场活力

政策发力确定性提升,在力度方面强调了政策要进行“跨周期”和“逆周期”的结合。“逆周期”表明政策将发力支撑经济增长,“跨周期”表述则表明政策虽然发力但是力度温和,注重经济的长期结构性调整,托底经济增速的同时焕发经济内生活力,引导抵抗内外部风险。

政策主要着力应对当前面临的经济压力。重点提出了通过专项债、减税降费、推进乡村振兴、均衡区域发展等措施激发企业端和居民端的需求活力;通过深化供给侧改革突破供给约束;通过调整市场约束力度灵活满足市场合理需求、加强预期引导等方式调节并稳定预期。

中央经济工作会议对政策的主要表述

●重大实践问题:传统和革新双轨并行

此外,今年中央经济工作会议新增了对应对风险以及新的重大理论和实践问题的重要表述。明确了共同富裕的概念要在分好蛋糕之前首先做大蛋糕,我国经济持续稳定的高质量发展是共同富裕的基础。同时,对今年下半年限电限产以及减碳等政策力度和进程进行了更细节的定调,树立“先立后破”的发展核心。

中央经济工作会议新增对风险应对

以及新的重大理论和实践问题的重要表述

商用车市场作为重要的生产资料,其总量和市场结构的变化和宏观环境息息相关。2021年,宏观经济支撑需求持续恢复,商用车市场预期可实现销量约424万辆,同时实现了高排放等级以及规范化专业化产品占比提升,市场结构逐步优化。但商用车市场也逐渐面临着需求增长放缓、运力趋于饱和以及下游物流运输盈利空间受限等压力。展望明年,中央经济工作会议提出内容,将给2022年商用车市场注入强心剂,并引导商用车市场实现市场结构的进一步优化,给部分细分市场带来增长新机会。

●投资延续缓和增长格局,重大项目开工以及保障性住房带来结构性机会

中央经济工作会议为明年的投资增长趋势指明方向。基建方面,今年专项债发力后置,叠加近期财政部提前下达2022年新增专项债务,为基建投资增长补足资金池。政策强调“要保证财政支出强度,加快支出进度”、“适度超前开展基础设施投资”,提升了财政资金形成实际工作量的确定性。明年“十四五”规划下重大项目陆续新开工,预期明年上半年基建投资增速将迎来反弹,传统基建温和增长。房地产方面,今年会议中重提“房住不炒”同时提到“支持商品房市场更好满足购房者的合理住房需求”,企业端“三道红线”的管控将持续严格,明年房地产投资的下行趋势不会改变,房地产投资将以满足前期销售的交房需求为主要逻辑。政策提出“加快发展长租房市场,推进保障性住房建设”将为房地产投资增速提供一定支撑。“十四五”期间全国多个省市提出了建设保障性住房的新建和改建规划,预期明年将有一批保障性住房集中开工。

综合而言,传统基建以及房地产由快速增长阶段逐步进入温和增长阶段的趋势不会改变,传统投资增长对商用车市场需求的支撑力度将边际减弱,重大项目、保障性住房的开工将给商用车需求带来结构性机会。

●消费增长拉动物流运输需求增量,物流车市场迎来重要机遇

当前疫情持续反复,导致我国消费需求的恢复进程较缓。国内疫情多点散发以及海外疫情的持续爆发,影响居民就业以及收入,同时增加了居民的风险意识并降低了对未来的乐观预期,消费支出意愿要低于无疫情时期。中央经济工作会议上持续提出“保就业”的一系列政策,同时强调了通过“共同富裕”进行合理再分配,从总量以及再分配等角度保障居民就业和收入增长,提升居民乐观预期,同时随着疫苗的逐渐普及以及疫情点状散发对居民的边际影响减弱,预期明年的消费增速将高于今年,将带动消费品运输量持续增长,以需求拉动商用车市场的物流运输需求增量。

此外,近期财政部明确了2022年专项债券重点用于九大方向,除了“交通基础设施”、“农林水利”、“国家重大战略项目”等方向外,还强调了“城乡冷链等物流基础设施”。随着我国居民生活和消费水平的日益提升,以及乡村振兴、扩大内需等国家战略的带动,发展物流基础设施的必要性逐渐提升。此次专项债投向重点提到完善物流基础设施网络,将持续给物流车市场需求以及车辆产品规范和技术水平的升级带来重要的发展机遇。

●双碳定调“先立后破”和“优化组合”,煤炭运输需求得到保障,新能源商用车需求提速

会议指出,要畅通国内大循环打通供给堵点,明确了双碳目标的实现路径“传统能源逐步退出要建立在新能源安全可靠的替代基础上。增加新能源消纳能力,推动煤炭和新能源优化组合。”其中,明确了保障供给和“先立后破”,今年下半年限电限产以及减碳等政策力度得到新规范,当前我国新能源的发展无法完全替代传统能源,对于煤炭需求仍然较大,煤炭运输作为商用车的重要下游需求将得到保障。同时,“增加新能源消纳能力”的提出表明并未放松对新能源发展的推动。氢能产业是我国“十四五”期间的重要前瞻战略性产业,冬奥会等国际性平台对我国氢燃料发展成果展示以及政策的推动,或将带动我国氢燃料电池商用车的规模增长以及技术发展。同时,高耗能行业的转型升级将带动新能源用能终端的置换,为新能源商用车商业化、规模化发展带来新的市场机会。

综合来看,尽管当前需求承压、供给有堵点,但政策快速指出短板并提出相应的措施,我国经济长期向好的趋势不会改变。2022年,消费、基建以及制造业持续修复进程,2022年整体增速将好于20及21年复合增速,房地产投资以及净出口增速将进入下行区间,2022年实际经济增速预期5.6%左右。宏观经济的稳定发展将为商用车市场需求提供支撑。随着我国经济高质量发展阶段逐渐深化,经济结构发生转变传统投资增速放缓、消费占比提升,我国商用车市场的增量重心也将发生转移。在经济结构优化、消费升级和能源革命的带动下,物流车、新能源商用车市场将迎来重要发展机遇。

|